Festschreibung von Buchungssätzen

Informationen zur Festschreibung von

Buchungssätzen (Teil der GoBD)

Um die zeitnahe Erstellung der Buchhaltung sicher

zu stellen, fordert die Finanzverwaltung in den

"Grundsätzen für ordnungsgemäße Buchführung und Datenzugriff (GoBD)", dass die Buchungssätze unterjährig

regelmäßig endgültig festgeschrieben werden müssen, so dass die festgeschriebenen

Buchungssätze nicht mehr geändert oder sortiert werden können. Die

Festschreibungen wurden mit den Änderungen der GoBD Ende 2014 vorgeschrieben und

sind seit 2016 Bestandteil von Betriebsprüfungen !

Auf Grund der weiteren Verschärfung der GoBD vom

November 2019 und zum Manipulationsschutz ist ab der Version 4.x eine Festschreibung nur noch möglich, wenn ein

Zeitabgleich über Internet erfolgt ist.

1. Regelmäßige, unterjährige Festschreibungen von

Buchungssätzen sind Pflicht !

2. Zur Überprüfung des Datums und der Uhrzeit einer Festschreibung wird ein

Zeitabgleich über Internet durchgeführt ( Internetzugang

notwendig ) !

3. Die Überprüfung und Kontrolle der Festschreibungen ist Bestandteil

von Betriebsprüfungen !

4. Falls Buchungssätze nicht unterjährig

festgeschrieben wurden,

kann eine Buchhaltung im Prüfungsfall komplett verworfen und

die Steuerlast geschätzt werden !

5. Ältere Programm-Versionen vor der Version

4.x erfüllen nicht mehr die

gesetzlichen Anforderungen ( kein Zeitabgleich über Internet) !

Je nach Anzahl der Buchungen pro Jahr empfiehlt

es sich, die Buchungssätze mindestens einmal zum Monatsende (z.B. bei der

Erstellung einer Umsatzsteuervoranmeldung) fest zu schreiben und das

Festschreibungsprotokoll jeweils auszudrucken. Allerdings kann in SOFTBUCH der

Anwender selbst entscheiden, wann und bis zu welcher Buchungssatznummer die

Buchungssätze endgültig fest geschrieben werden sollen.

Achtung:

Als Datum und Uhrzeit der Festschreibung wird die Systemdatum des PCs mit dem

Intenet abgeglichen und sicherheitshalber angezeigt. Um Buchungssätze fest zu

schreiben ist zwangsläufig ein Internetzugang notwendig !

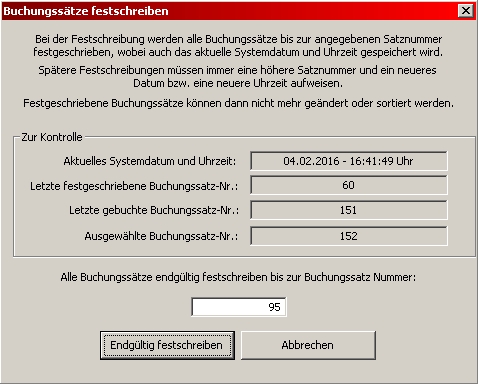

In nachfolgendem Beispiel wurden zum Beispiel in der Vergangenheit schon alle

Buchungssätze bis zur Satznummer 60 fest geschrieben.

Zum aktuellen Zeitpunkt ( 04.02.2016 - 17:48:02 Uhr - laut Systemzeit des PCs)

wurden alle Buchungssätze bis einschließlich der Satznummer 95 zum Festschreiben

ausgewählt.

Die bislang schon verbuchten Buchungssätze von Nummer 96 bis einschließlich der

Nummer 151 bleiben momentan noch änderbar.

Bei der Angabe der fest zu schreibenden

Buchungssatznummer kann diese entweder manuell eingegeben oder vom zuvor

ausgewählten Buchungssatz übernommen werden.

Somit können Sie die Satznummer direkt als Zahl

angeben.

Wahlweise können Sie dadurch aber auch vor Aufruf der Festschreibung einen

bestimmten Buchungssatz in der Buchungsmaske auswählen (z.B. über die Tasten

Pfeil-Auf, Pfeil-Ab, Bild-nach-oben, Bild-nach-unten), der dann beim Aufruf der

Festschreibung als Vorschlag übernommen wird.

Im obigen Beispiel ist die ausgewählte

Buchungssatznummer 152, das bedeutet, dass in der Buchungsmaske beim Aufruf der

Festschreibung der nächste neu einzugebende Buchungssatz selektiert ist, da

bislang nur 151 Buchungssätze verbucht wurden.

Bei der Bestätigung mit „Endgültig festschreiben“

werden die Buchungssätze als festgeschrieben markiert und sind nicht mehr

änderbar und können auch nicht mehr umsortiert werden.

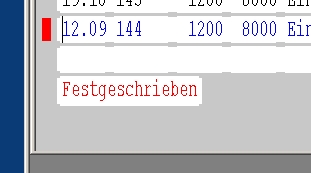

Zur besseren Kennzeichnung werden die festgeschriebenen Buchungssätze auch in

der Buchungsmaske als „Festgeschrieben“ angezeigt.

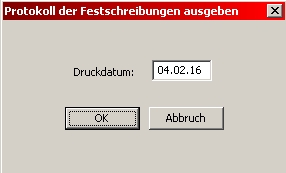

Festschreibungsprotokoll

Unter diesem Menüpunkt können die bislang

erfolgten Festschreibungen als Protokoll angezeigt, gedruckt oder als Textdatei

gespeichert werden. Zur Erstellung des Protokolls muss lediglich das aktuelle

Druckdatum eingetragen bzw. übernommen werden.

Es ist sicherlich empfehlenswert nach jeder

erfolgten Festschreibung auch ein Festschreibungsprotokoll als Nachweis

auszudrucken und mit Datum und Unterschrift zu versehen, um auch im Falle eines eventuellen Datenverlusts (z.B.

Computerabsturz, Festplattendefekt usw.) der Finanzverwaltung die Einhaltung der

Festschreibung nachweisen zu können.